主页 > imtoken冷钱包手机版 > 2021年国际石油市场期货交易及不同品质原油产品价格

2021年国际石油市场期货交易及不同品质原油产品价格

文件编号:A304/0323

发布时间:2021 年 11 月 22 日

2021年国际石油市场期货交易及不同品质原油产品价格

今年以来,生产者和基金期货头寸不断调整。低硫油价格上涨,高硫油价格下跌,这反映了2021年国际油价和市场的结构性变化。

王能全

年初以来,2021年国际油价总体处于持续上涨过程中,国际石油市场供需关系也持续紧张。国际石油市场是一个非常复杂的市场,参与者众多,参与交易的行为和目的大相径庭;一个巨大的商品市场。因此,无论是从细分市场参与者的角度,还是从大宗商品的角度来看,国际石油市场都比单一的油价更加丰富多彩和迷人。根据美国能源信息署的数据和信息,

石油期货交易的作用和价值

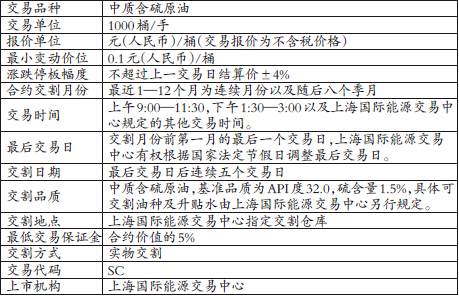

讨论国际石油问题,分析国际石油形势,都离不开石油期货交易活动。我们日常谈论的油价主要是伦敦洲际交易所的布伦特原油期货价格和美国纽约商品交易的价格。美国西德克萨斯中质原油 (WTI) 原油的期货价格。

原油和其他商品在期货市场上交易,期货市场是市场参与者管理各种业务中与价格不确定性相关的风险的交易场所,包括上游原油生产、炼油、航运和投资组合管理等。很少。期货市场在发现原油价格方面发挥着重要作用。期货市场对于原油生产商和最终用户管理与不确定的原油价格相关的风险至关重要。从这个意义上说,我们不能简单地将期货交易活动归结为投机行为,期货有其自身的价值和功能。

空头头寸,包括卖出期货合约、卖出看涨期权或买入看跌期权,并允许持有者锁定商品的当前未来价格,石油生产商和最终用户可以将其用作对冲或减持的手段价格风险。相反,多头头寸,包括买入期货合约、买入看涨期权或卖出看跌期权,可以让持有者从未来的价格上涨中受益。

对冲在行业和媒体新闻中经常被提及,它可以让生产商在价格下跌时减轻因销售价格下降而造成的财务损失,但如果价格高于远期销售价格,则会招致财务损失。损失(由实物销售抵消)。

美国商品期货交易委员会 (CFTC) 是美国期货交易活动的监管机构。在其发布的《交易者承诺(COT)》中,更详细地列出了参与原油期货交易活动的各类类别。所有市场参与者的总头寸,以及转换为期货等价合约的金融期权。其中,生产商/商户类型反映了主要从事实物商品生产、加工或加工的主体,并倾向于利用期货市场来管理或对冲与这些活动相关的风险;基金管理机构的类型是指参与金融市场(如基金和商品交易商),

自 2021 年起 WTI 期货交易活动的变化及其原因

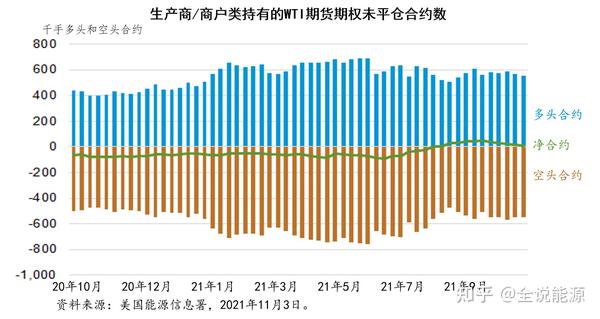

2021 年初,随着原油价格上涨以及全球石油生产和消费增加,WTI 期货和期权未平仓合约(未平仓合约数量)也随之上涨。根据 CFTC 的交易商承诺报告,生产商/商人类别的市场参与者,包括上游生产商、炼油商、码头运营商和其他实体市场参与者,对 2021 年第一季度的未平仓合约感兴趣.做出了重大贡献。

2021 年 6 月 15 日,生产商/商家类型的未平仓合约总量达到 145 万份合约的峰值,随后由于空头头寸减少而减少,可能是由于上游生产商修改了对冲策略。包括银行家和金融受托人在内的基金经理持有的总合约在 7 月和 8 月也有所下降,然后在 9 月初再次上升,而名义原油价格开始升至 2014 年以来的最高水平。

(一) 生产者和商家类型的期货交易活动

自 2021 年 8 月中旬以来,交易商承诺报告显示,生产商和贸易商类型持有的 WTI 空头头寸减少,导致该交易类别的净多头头寸(超过空头头寸)发生变化。2021年第一季度,生产商和商户类WTI期货和期权合约总持仓量平均为120万张合约,比2020年第四季度增加27万张合约,2021年第二季度总持仓量增加至136 万份,第三季度合同总额降至 115 万份。从 8 月开始,头寸自 2020 年 4 月以来首次转为净多头,并达到 2019 年 9 月以来的最高净多头头寸。通常,生产商/商人类型的净头寸为空头,

对美国 75 家上市上游石油生产商财务报告的分析显示,自 2020 年第二季度以来,由于冠状病毒大流行导致 WTI 价格波动,对冲活动有所增加。2020 年第二季度,这 75 家美国上游公司对原油和液化天然气产量的套期保值达到其总产量的近 72%,而 2017-2019 年平均为 41%,这些公司占第三位的 35%第二季度美国原油/天然气液体总产量的百分比。EIA 指出,该分析结果并不代表整个美国上游石油行业,因为该分析排除了不发布财务报告的私营公司和不从事金融对冲的上市公司。

随着 WTI 价格在 2021 年上涨,原油生产商通过向市场出售原油来赚取越来越多的收入。然而,以市场价格出售的原油与被套期保值的原油之间的价差也有所增加。包括 Devon Energy、Diamondback Energy 和 Ovintiv Inc. 在内的上游生产商都在其第二季度的财务报告中报告了因对冲造成的财务损失,对冲价格约为 50 美元/桶。WTI 现货价格在 2021 年第二季度平均为 66 美元/桶,与未对冲的原油相比,这些公司在 13 美元/桶左右的价格范围内报告了对冲财务损失。套期保值 2021 年第二季度原油价格与市场价格的差异可能导致部分原油生产商从 2021 年第三季度开始减少对冲,

(二)金融机构期货交易活动

在交易员承诺报告的基金经理类型中,自 2021 年 9 月上旬以来,净多头头寸有所增加。基金经理持有的未平仓头寸普遍反映了市场参与者将原油期货作为资产投资,受益于价格上涨。因此,基金公司在原油期货中的未平仓头寸往往是净多头,反映了对原油价格上涨时财务收益将增加的预期。

2021年初原油价格上涨带来基金经理持有的WTI期货和期权合约总量增加,2021年第一季度平均47.50,000张合约,增加20,000张从2020年第四季度的份额。基金经理的净多头头寸从 2020 年第四季度的平均 31.20,000 张合约增加到 2021 年第一季度的 370,000 张合约。2021 年第二季度,基金经理持有的合约总数减少到45.70,000张合约,但由于原油价格高企和经济增长,净多头头寸平均增加到38.20,000张合约,这支持了基金经理对原油和其他商品的财务敞口.

2021年10月26日,基金经理持有的WTI期货和期权合约总数增加2.7万张合约(上涨约7%),净多头也增加至3张4.从 8 月 17 日的 28 万增至 1 万。基金经理的净多头头寸虽然仍低于夏季,但自 9 月初以来相对稳定增加。基金经理增加了未平仓头寸,这与全球原油价格上涨有关。近月 WTI 期货价格从 9 月初的每桶 69 美元上涨 22%,至 10 月 29 日的每桶 84 美元。原油价格在 2021 年的大部分时间里都处于相对较高的水平,其中 10 月份的价格是今年最高的,也是名义原油价格最高的2014 年以来的油价。

(三)通胀对油价的影响

美国能源信息署认为,基金经理正在增加对原油和其他商品的金融风险敞口,可能是为了减轻通胀上升带来的金融风险。

在宏观经济因素层面,原油价格上涨导致金融市场通胀预期上升,从五年期美国国债收益率与美国国债通胀保值证券收益率之间的利差可以看出。由于供应链限制导致的价格上涨,加上作为关键通胀指标的消费者价格指数中能源部分的增加,凸显了这些担忧,给基金经理带来了在通胀持续的情况下进行投资的压力。 . 随着 TIPS 收益率与美国国债收益率之间的利差扩大,虽然这并不表明实际通胀发生相应变化,但表明市场参与者正在预期通胀即将到来。

截至2021年10月29日,美国国债通胀保值证券收益率与美国国债收益率之差已扩大至近2.9%,较9月初增加0.41个百分点,使其成为2021年的最高水平。

2021年以来国际市场不同品质原油和成品油价格变化

国际石油市场是一个复杂的市场,由世界各地生产的不同类型的原油和加工后不同成分的精炼产品组成。世界各地每种原油和成品油的价格差异很大。形成这些价格背后的原因。更复杂。

(一)不同品质原油价格变化

原油价格反映了多种因素,例如质量特征、地理和物流,以及对不同石油产品的需求变化。原油的两个更重要的质量特征是密度和硫含量,其中密度范围从轻到重,硫含量以甜(低硫含量)或酸(高硫含量)为特征。

美国能源情报署指出,与硫含量较低的原油相比,硫含量较高的原油价格近几个月普遍下跌。由于主要生产中硫原油的欧佩克成员国原油出口增加,高硫原油价格较低硫原油价格下跌。此外,高昂的天然气价格也增加了脱硫成本。与高硫燃料相比,高昂的脱硫成本也提高了主要在欧洲消费的低硫石油产品的价格。

高硫原油通常以低于低硫原油的价格出售,因为它们必须经过加氢处理才能满足低硫燃料规格并避免对炼油装置造成损害。然而,最近几个月,折扣与历史平均水平相比有所扩大。例如,Maris 原油是在美国联邦政府拥有的墨西哥湾海上生产的,硫含量为 1.93%。迪拜原油的硫含量为 2.04%。与东休斯敦麦哲伦 (MEH) 和布伦特原油相比,这两种原油的价格最近都有所下跌,这两种原油的硫含量均 0.45%。11 月到目前为止,马里斯和布伦特原油之间的价差已扩大至平均每桶 -4.90 美元。之前,

原油价格的变化不仅取决于硫含量、地理位置和航运物流等因素,还会影响价格。这些影响定价的因素可以通过将相似地区生产的原油与以相同方式运输的原油进行比较来解释。例如原油期货行情实时行情,麦哲伦东休斯顿 (MEH) 原油和马里斯原油之间的主要区别在于体积。由于两种原油均在美国墨西哥湾沿岸定价并由当地炼油厂消费或运往出口,因此两种原油之间价差的变化表明市场对不同原油质量的需求发生了变化。

相比之下,麦哲伦东休斯顿 (MEH) 原油和布伦特原油都是质量相似的轻质低硫原油。因此,麦哲伦东休斯顿 (MEH) 原油和布伦特原油之间的价差说明了地理和物流因素对美国墨西哥湾原油价格相对于布伦特原油价格的影响程度。到目前为止,11 月麦哲伦东休斯顿 (MEH) 和布伦特原油之间的价差平均为 0.80 美元/桶,低于 8 月的 -1.71 美元/桶和 1 月的 -0.87 美元/桶. 休斯顿东麦哲伦 (MEH) 价格相对于布伦特原油的上涨表明,地理位置可能不是高硫马里斯原油和布伦特原油之间价差扩大的主要原因。

含硫原油和布伦特原油之间的价差也说明了低硫原油市场基本面的变化。到目前为止,11 月迪拜-布伦特原油的平均价差为 -1.70 美元/桶,高于 8 月-1.17 美元/桶和 1 月-0.40 美元/桶。加拿大西部精选原油是一种含硫量 3.64% 的重质高硫原油,自 2020 年 2 月以来,其对布伦特原油的价格折让最高。

中重质含硫原油供应增加是低硫原油与高硫原油价差扩大的重要原因。自 2021 年下半年以来,欧佩克一直在增加产量和出口,尤其是来自生产高硫原油的国家。根据 ClipperData 的数据,主要生产伊拉克、科威特、沙特阿拉伯和阿拉伯联合酋长国等高硫原油的欧佩克成员国的原油出口量从 6 月的 1330 万桶/日增至 10 月的 1510 万桶/日。. 虽然这四个国家的原油出口量仍低于 2019 年的水平,但 2020 年和 2021 年上半年的出口增加可能导致含硫原油价格相对较低。相比之下,当欧佩克在 2019 年初减产时,

与一直在增加的高硫原油供应不同,主要生产低硫原油的欧佩克成员国的供应相对持平。安哥拉、利比亚和尼日利亚主要生产和出口低硫原油。2021年,这三个国家的原油出口总量持平,10月原油出口量比2019年更接近2020年的低点。

此外,与欧佩克的高硫原油出口相比,美国本土 48 个州的原油产量(主要是低硫原油)也相对持平原油期货行情实时行情,从 6 月到 10 月仅增长了 2%。

(二)不同品质成品油价格变化

除原油价差外,2021年以来不同含硫量石油产品的价差也在扩大。2021年所有成品油价格总体呈上涨趋势,但高硫石油价格上涨2021年下半年产品低于低硫产品。自 IMO 2020 更新硫含量规则以来,两种石油产品之间的价格差异最大。

高硫和低硫石油产品之间的价差可能是由于炼油厂要么不得不购买价格更高的低硫原油,要么产生额外的成本将含硫原油脱硫成低硫产品。例如,在阿姆斯特丹、鹿特丹、安特卫普 (ARA) 的欧洲石油产品交易中心,近几个月来,低硫燃料和高硫燃料之间的价格差距一直在扩大。其中,11月16日,欧洲石油产品交易中心超低硫柴油5日均价收于95.15美元/桶,含硫量< @3.5%收于64.$12/桶,超低硫柴油与渣油差价$31.$02/桶,高于平均价差一月到六月(16. 61 美元/桶)增加了很多。同样,鹿特丹极低硫远洋船用燃料 (VLSFO) 和鹿特丹船用燃料之间的价差已经扩大,16 日高硫船用燃料收于 2 美元5.67 美元/低点,低于低硫船用燃料十一月桶。

(三)天然气价格对油价的传导效应

除了各国原油产量的变化,美国能源情报署认为,导致低硫原油与高硫原油价差扩大的另一个因素是天然气价格高企。

用于加工高硫原油的氢气通常由蒸汽甲烷重整生产,该重整使用天然气作为输入原料。因此,近期全球天然气价格高企导致炼油厂原料成本上升,而这些较高的炼油成本在天然气价格最高的欧洲和亚洲尤为明显。高硫原油的加工成本会降低炼油厂的经济性,从而导致对低硫原油的需求增加,以避免这些额外成本并减少对高硫原油的需求。需要。

作为一篇技术文章,在阐释石油期货交易的价值,并根据美国能源信息署的详细统计数据,分析了2021年以来国际石油市场的期货交易活动和不同品质原油产品的价格变化,这篇文章的意义还在于,它解释了当前高度关注的石油价格与通货膨胀之间的关系,以及天然气价格上涨对原油和不同品质成品油价格的影响。因此,本文虽然比较枯燥,偏向专业,但具有较高的学术价值,对国际石油问题的学术研究具有重要的参考意义。.